به گزارش صراط به نقل ازمشرق، در روزهای گذشته دولت اطلاعات جداول لایحه بودجه سال ۱۴۰۳ یا همان بخش دوم لایحه بودجه سال جاری را منتشر کرد.

یکی از این بخشهای قابلتامل، اطلاعات لایحه بودجه شرکتهای دولتی است. نگاهی به اطلاعات اولیه لایحه بودجه شرکتهای دولتی نشان میدهد حجم بودجه این شرکتها در سال جاری حدود سههزار و ۷۴۱ هزار میلیارد تومان خواهد بود که رشد نزدیک به ۳۰ درصدی نسبت به سال ۱۴۰۲ خواهد داشت.

طبق این دادهها، از رقم مذکور در بخش منابع حدود سههزار و ۱۸ هزار میلیارد تومان آن مربوط به بخش درآمدهای فروش کالا و خدمات، ۱۱۰ همت مربوط به تسهیلات بانکی و سایر وامهای داخلی، نزدیک به ۹۱ همت اعتبارات تملک داراییهای سرمایهای، ۳۵ همت وام خارجی، ۲۳ همت اعتبارات هزینهای و مابقی مربوط به سایر بخشهای منابع است. ازجمله موارد قابلتامل در بررسی شرکتهای دولتی، ۱- عدم تطابق تعداد شرکتهای زیانده با ادعای مدیران شرکتهای دولتی و ۲- تعداد واقعی کل شرکتهای دولتی است. در ارتباط با دلایل زیاندهی شرکتهای دولتی براساس نتایج پژوهشهای وزارت اقتصاد، دلایلی مانند محدودیتهای آسان بودجهای، قیمتهای تکلیفی، حجم بالای استخدام نیروی انسانی و هزینههای جانبی و پرسنلی بالای شرکتهای دولتی، وظایف حاکمیتی و غیرتجاری برخی شرکتها و عدم حکمرانی اقتصادی در آنها و فرآیندهای ناکارا و غیرشفاف در ثبت جریان مالی شرکتهای دولتی وجود دارد. افزون بر اینها، از مواردی که موجب ایجاد فشار هزینهای برای شرکتهای دولتی شده، فرآیند جریان مالی و روش هزینهکرد در این شرکتهاست.

۶۰ سال با شرکتهای دولتی

براساس گزارشی که پژوهشکده امور اقتصادی وزارت اقتصاد با عنوان «مروری بر تاریخچه شکلگیری شرکتهای دولتی در ایران» منتشر کرده است؛ زمان شکلگیری و تاسیس شرکتهای دولتی در اقتصاد ایران به سالهای ابتدای قرن ۱۳۰۰ و مقارن با آغاز کارکرد نظام اداری و بهنوعی معنادار شدن اقتصاد ایران بازمیگردد. در این ارتباط اولین شرکت دولتی به نام بانک ایران در سال ۱۳۰۰ و بعد از آن بانک ملی ایران در سال ۱۳۰۶ تاسیس شد. بهطور کلی عوامل ذیل در تاسیس شرکتهای دولتی در ایران موثر بودهاند:

۱. کمک به فرآیند رشد و توسعه اقتصادی کشور

۲. گرایش از یک اقتصاد متکی به نفت به یک اقتصاد غیرمتکی به نفت از طریق سرمایهگذاری درآمدهای نفتی

۳. حفظ انحصار تولید، توزیع، واردات و صادرات برخی از کالاها نظیر انحصار دخانیات

۴. تامین، تولید و ذخیرهسازی مایحتاج اولیه جامعه نظیر غله، چای و قند و شکر

۵. عدم توانایی مالی بخش خصوصی برای انجام فعالیتهای زیربنایی و عمومی نظیر فولاد، راهآهن و برق

۶. ایجاد زمینههای لازم برای حمایت از صنایع داخلی

۷. کمک به تثبیت قیمتها و حمایت از مصرفکنندگان

۸. ایجاد اشتغال و نیز منابع درآمدی برای دولت.

شرکتهای دولتی ابزارهای دولت در انجام فعالیتهایی هستند که یا دولت وظیفه انجام آنها را برعهده داشته و دیگر دستگاههای دولتی (وزارتخانهها و موسسات دولتی) نمیتوانند در آن زمینه فعالیت کنند یا زمینههای فعالیتی است که بخش خصوصی «نمیتواند» یا بهخاطر عدم سودآوری یا سودآوری پایین «نمیخواهد» (انگیزه ندارد) در آن زمینهها فعالیت کند.

افزایش یا کاهش تعداد شرکتهای دولتی بر مبنای دورههای مختلف و براساس اهداف، برنامهها و فلسفه نگاه دولت در دورههای مختلف متفاوت بوده است. در برخی دورهها ایجاد زیربناها، در دورههای دیگر توجه به بخش خاص یا فعالیتی معین و در دیگر دورهها کسب درآمد یا جلب مشارکتها و سرمایهگذاری خارجی فلسفه ایجاد شرکتها را شکل داده است.

طی سالهای ۱۳۰۰ تا ۱۳۴۰ به دلیل شروع ایجاد زیربناهای تولیدی و اقتصادی فلسفه ایجاد شرکتهای دولتی در راستای لزوم دخالت دولت در امور اقتصادی بوده است اما طی دهههای ۱۳۴۰ و ۱۳۵۰ تاسیس شرکتهای دولتی در جهت ایجاد فرآیندهای جدید تولیدی، مشارکت سرمایهگذاران خارجی در کشور و تاسیس صنایع مدرن بوده است.

بعد از آن و در سالهای اول انقلاب اسلامی افزایش تعداد شرکتهای دولتی مطابق با مصادره و ملی شدن بسیاری از شرکتهای خصوصی بوده است (گزارش پژوهشکده امور اقتصادی وزارت اقتصاد) پس از آن روند افزایش تعداد شرکتهای دولتی تکرار شد و این موضوع تا اواخر دهه ۱۳۷۰ و آغاز اجرای برنامه خصوصیسازی شرکتها ادامه داشت. بعد از آن تعداد شرکتهای دولتی بهتدریج کاسته شد و تا سال ۱۴۰۱ تعداد این شرکتها به ۳۷۸ شرکت رسید. نمودار این گزارش روند تعداد شرکتهای دولتی در اقتصاد ایران را نشان میدهد.

آنطور که نمودار نشان میدهد تعداد شرکتهای دولتی از زیر ۱۰۰ مورد در سالهای دهه ۱۳۴۰ تا سال ۱۳۵۳ به ۱۵۰ مورد تا سال ۱۳۵۷ رسیده اما این تعداد تا سال ۱۳۸۰ حتی به ۶۰۰ مورد نیز نزدیک شده است. پس از آن بهتدریج با واگذاری در قالب خصوصیسازی یا واگذاریهای در قالب رد دیون، تعداد شرکتهای دولتی کاهش یافته و به زیر ۴۰۰ مورد در سال ۱۴۰۱ رسیده است.

شرکتهای دولتی ۳۴۰ یا ۳۳۰۰ شرکت؟

آنطور که در نمودار قابل مشاهده است تعداد دقیق شرکتهای دولتی، موسسات بیمه و بانکهای دولتی که در پیوست بودجه سالانه میآید تا لایحه بودجه سال ۱۴۰۲ به ۳۴۱ مورد رسیده است، اما ۲۴ دیماه سال ۱۴۰۲ ازوجی، مدیرکل ارزیابی عملکرد شرکتها و کنترل کیفیت دیوان محاسبات در این خصوص گفت: «اگر تعداد شرکتهایی که تحت کنترل و مدیریت دولت است و همچنین شرکتهای وابسته به نهادهای عمومی غیر دولتی را اضافه کنیم تعداد کل شرکتهای تحت مدیریت دولت به سه هزار و ۲۵۵ مورد میرسد.»

وی اضافه کرد: «تعداد شرکتهای شبهدولتی که از نظر ماهیت دولتی نیستند اما تحت کنترل دولت هستند و دولت در عزل و نصبها و راهبریها ورود دارد به دو هزار و ۱۱۶ مورد میرسد.» مدیرکل رسیدگی و بررسیهای فنی دیوان محاسبات اظهار کرد: «اهمیت شرکتهای شبهدولتی بسیار بالاست، چون گردش مالی بالایی دارند و از این جهت اهمیت دارد که صورتهای مالی و حسابرسی آنها انجام و منتشر شود. به گفته وی، شرکتهای دولتی زیر نظر دستگاههای نظارتی هستند اما شرکتهای شبهدولتی به دلیل ماهیت حقوقی غیردولتی از روند نظارتهای دستگاههای نظارتی به دور هستند و بودجه آنها در مجلس هم بررسی نمیشود.»

در این خصوص برخی پژوهشها (مقاله اثر ساختار مالکیت بر عملکرد و بازده سهام شرکتها در بازار سهام ایران، ۱۴۰۲) نشان میدهند در اقتصاد ایران بسیاری از شرکتهای دولتی با مالکیت یک واحد یا یک شرکت بهصورت هرمی تا هفت لایه در شرکتهای زیرمجموعه که عمده سهامدار آنها بخش خصوصی است، مدیریت میکنند.»

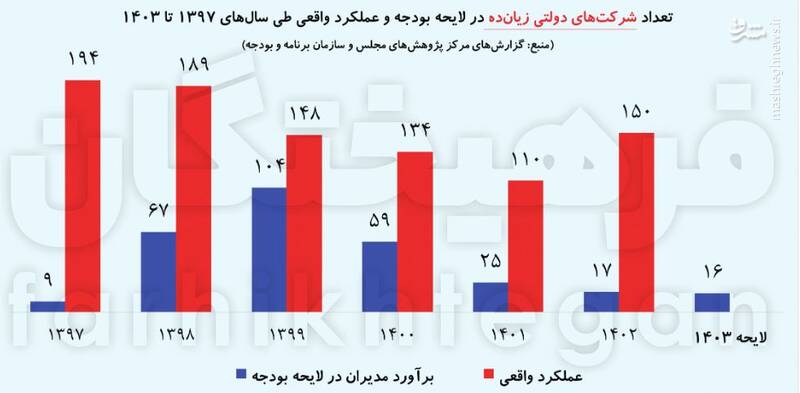

زیان شرکتهای دولتی ۹ برابر ادعای مدیران!

بند ۲ ماده (۱) قانون محاسبات عمومی، بودجه شرکتهای دولتی را اینگونه تعریف میکند: «بودجه شرکتهای دولتی و بانکها شامل پیشبینی درآمدها و سایر منابع تامین اعتبار میباشد.» بر این اساس بودجه یک شرکت دولتی به لحاظ ماهیت با بودجه عمومی دولت متفاوت است. بودجه یک شرکت دولتی در اصل منعکسکننده رقم گردش مالی شرکت در طول یک سال میباشد.

برخلاف بودجه عمومی دولت منابع و مصارف بودجه شرکتهای دولتی بیانگر دریافتیها از خزانه دولت و پرداختیها به خزانه دولت نمیباشد؛ بلکه ناشی از عملیات خود شرکت است. بر این مبنا مقایسه بودجه شرکت دولتی با بودجه عمومی دولت فاقد معنای ماهوی میباشد.

بر این اساس منابع شرکتهای دولتی شامل درآمدهای حاصل از فعالیت آنها، اعتبارات هزینهای، اعتبارات تملک داراییهای سرمایهای، تسهیلات بانکی و سایر وامهای داخلی، وامهای خارجی، داراییهای جاری و سایر دریافتها میباشد. مصارف شرکتهای دولتی نیز شامل هزینهها، پرداخت مالیات به دولت، پرداخت سود سهامداران، ۵۰ درصد سود ویژه پرداختی به دولت، بازپرداخت تسهیلات بانکی و سایر وامهای داخلی، بازپرداخت وامهای خارجی، بازپرداخت ودیعه، بدهیها و سایر پرداختها، وجوه ادارهشده، هزینههای سرمایهای و افزایش داراییهای جاری است. هزینههای سرمایهای نیز شامل خرید ماشینآلات، وسایط نقلیه، خرید زمین، احداث ساختمان، همچنین سرمایهگذاری در سایر شرکتها، خرید داراییهای ثابت و هزینه اجرای طرحهای عمرانی است.

در ارتباط با پرداخت ۵۰ درصد سود ویژه به دولت یا دریافت کمک زیان از دولت، فرآیند به این صورت است که چنانچه فعالیت شرکت منجر به ایجاد سود شود، این سود مشمول پرداخت مالیات به دولت با نرخ ۲۵ درصد و ۵۰ درصد سود ویژه به دولت میشود.

همچنین چنانچه فعالیت شرکتهای دولتی درنهایت موجب ایجاد زیان شود، این زیان از طریق برداشت از داراییهای جاری شرکت یا در قالب دریافت کمک زیان از دولت پوشش داده میشود.

بر این اساس به استناد ماده ۱۰۵ قانون مالیاتهای مستقیم شرکتهای دولتی مکلفند از سود ویژه سالیانه خود ۲۵ درصد مالیات پرداخت کنند. درصورتیکه مبالغ مزبور به صورت یکدوازدهم علیالحساب موضوع ماده ۴ قانون الحاق برخی مواد به قانون تنظیم بخشی از مقررات مالی دولت پرداخت نشود، تحت عنوان مالیات عملکرد یا معوقه در جدول ۵ لایحه بودجه درج میشود.

همچنین شرکتهای دولتی که قسمتی از سهام آنها متعلق به بخش غیردولتی است به تناسب میزان سهام بخش غیردولتی مشمول پرداخت وجوه موضوع این بند نمیباشند و سهم بخش غیردولتی از ۵۰ درصد سود ابرازی (سود ویژه) مذکور باید توسط شرکتهای دولتی ذیربط به سهامداران بخش یادشده پرداخت شود. وصول مبلغ یادشده تابع احکام مربوط و مقرر در قانون مالیاتهای مستقیم مصوب ۱۳۶۶ و اصلاحات بعدی آن است.

یکی از موارد قابل تامل در موضوع زیان شرکتهای دولتی عدم برآورد میزان دقیق مقدار زیان و تعداد شرکتهای دولتی زیانده در بودجه سالانه است.

آنطور که در نمودار آمده، طی سالهای ۱۳۹۷ تا ۱۴۰۳ درحالی تعداد شرکتهای زیانده در لایحه و قانون بودجه در سالهای ۱۴۰۱ و ۱۴۰۲ به ترتیب ۲۵ تا ۱۷ مورد ذکر شده که عملکرد واقعی شرکتها نشان میدهد در آن سالها برخلاف پیشبینی قانون بودجه تعداد شرکتهای زیانده به ترتیب ۱۱۰ و ۱۵۰ شرکت بوده است.

به عبارتی مدیران شرکتهای دولتی با درج عنوان سودده و سربهسر با استفاده از این واژهها زیان شرکتها را پنهان کرده اما هر سال هم این زیان در صورتهای مالی منعکس میشود اما با همین ترفند در بودجه سالانه این موضوع از دید مجلسیها پنهان میماند.

مجاری تاثیر فعالیت شرکتهای دولتی در اقتصاد ایران

براساس گزارش سیاستی پژوهشکده امور اقتصادی وزارت اقتصاد که با عنوان بررسی نسبت شرکتهای دولتی با خلق درونزای نقدینگی در اقتصاد ایران و لزوم تغییر ساختار جریان مالی منتشر شده، شواهد تجربی و بررسیهای حسابداری نشان میدهند که نقدینگی در اقتصاد برمبنای الگوی خلق اعتبار در بانکداری رشد میکند. از این منظر، فعالیت شرکتهای دولتی یکی از مجاری تقاضای خلق نقدینگی در کشور است.

به عبارتی، شواهد تجربی و بررسیهای حسابداری نشان میدهند بانکها در دنیای واقعی نه به عنوان واسطه وجوه، بلکه به عنوان خالق وجوه به فعالیت میپردازند. بر مبنای این الگو از بانکداری، تقاضاهای شکلگرفته برای نقدینگی از سوی عاملان اقتصادی درنهایت میتواند به سیستم بانکی ارجاع شده و پاسخ سیستم بانکی به این تقاضاها منجر به خلق نقدینگی در اقتصاد میشود.

بر این اساس در این رویکرد محدودیتهای بانکها در خلق نقدینگی وجود پایه پولی از پیش واردشده به اقتصاد نیست، بلکه بانکها در خلق نقدینگی با محدودیتهای اقتصادی و سودآوری مواجهند و تا زمانی که انجام این فعالیت برای آنها از جنبه سودآوری و ریسکهای مربوطه توجیهپذیر باشد مبادرت به انجام آن میدارند. در این ارتباط عوامل مختلفی همچون نرخهای بهره، نرخ ذخیره قانونی، جریمههای مرتبط با مقررات سرمایه اعم از مقررات احتیاطی کلان و خرد و ریسکهای مختلف اعم از ریسک اعتباری و ریسک نقدینگی میتوانند بر انگیزه و توان بانکها در خلق نقدینگی تاثیر بگذارند.

بررسیها نشان میدهد فعالیت شرکتهای دولتی از مجاری گوناگون میتواند بر خلق نقدینگی در اقتصاد تاثیر بگذارد.

جهت تبیین بهتر این موضوع توجه به منابع و مصارف شرکتهای دولتی، دولت، بانک مرکزی و بانکها و نحوه ارتباط آنها با یکدیگر ضروری است. در این ارتباط مصارف شرکتهای دولتی شامل هزینهها، پرداخت مالیات به دولت، پرداخت ۵۰ درصد سود ویژه به دولت، بازپرداخت تسهیلات بانکی و سایر وامهای داخلی، بازپرداخت وامهای خارجی و افزایش داراییهای جاری میباشد.

این مصارف نیز میبایست از طریق منابع این شرکتها که شامل درآمدها، اعتبارات هزینهای (کمک زیان)، دریافت تسهیلات بانکی و سایر وامهای داخلی، دریافت وامهای خارجی، اعتبارات تملک داراییهای سرمایهای، داراییهای جاری و سایر دریافتیها میباشد، تامین شود. بر این اساس روند فعالیت شرکتهای دولتی میتواند بر این منابع و مصارف تاثیر گذاشته و بر اساس آن، با تاثیرگذاری بر منابع و مصارف دولت و سیستم بانکی، درنهایت بر خلق و محو نقدینگی تاثیر بگذارد.

در این ارتباط، اگر درآمد این شرکتها کاهش یابد، یا هزینههای آنها به گونهای افزایش یابد که در نهایت منجر به افزایش زیان آنها شود، این موضوع میتواند منجر به دریافت کمک زیان از دولت شود و در صورت عدم زیان، موجب کاهش پرداخت مالیات و سود سهام ویژه به دولت شود. به دنبال آن، این موضوع میتواند بر توازن بودجه دولت تاثیر منفی گذاشته و با افزایش کسری بودجه دولت، فشار بر منابع بانک مرکزی و بانکها افزایش یافته و در نهایت فشاری مثبت جهت افزایش خلق نقدینگی در اقتصاد ایجاد شود.

همچنین دریافت تسهیلات بانکی (اعم از بانکها و بانک مرکزی) میتواند موجب افزایش خلق نقدینگی در اقتصاد شود. افزون بر این، اگر بازپرداخت تسهیلات بانکی توسط شرکتهای دولتی با اختلال مواجه شود، این موضوع محو نقدینگی را با اختلال مواجه ساخته و در نهایت به صورت خالص، نقدینگی بیشتری در اقتصاد خلق میشود.

کارکرد منفی دیگر این تسهیلات شرکتهای دولتی، فشار به سیستم بانکی و کاهش قدرت وامدهی بانکها به بخش خصوصی و به ویژه کسب و کارهای کوچک و متوسط و خانوارهاست