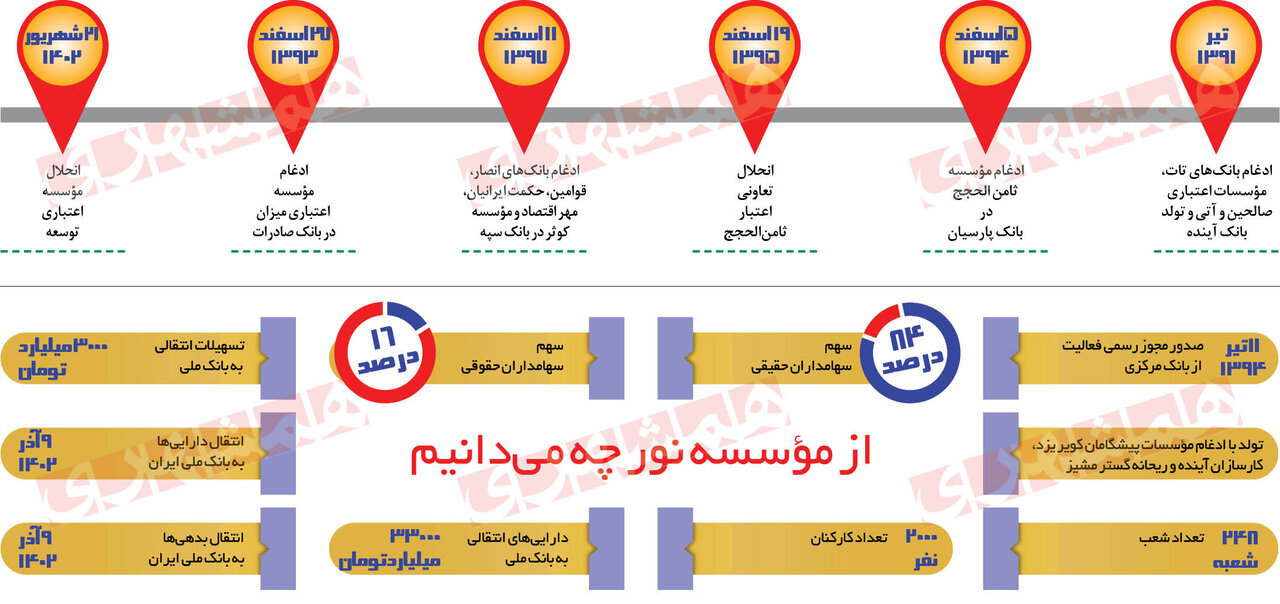

به گزارش پایگاه خبری صراط به نقل از همشهری، حالا با انحلال تدریجی ۲مؤسسه اعتباری توسعه و نور در دولت سیزدهم بهنظر میرسد فعالیت مؤسسات اعتباری و بانکهای ناتراز به خط پایان نزدیک شده است. به گزارش همشهری، دولت سیزدهم مصمم است تا به بازار پول نظم دهد و از خلق تورم از جیب مردم در بانکهای ناتراز جلوگیری کند. در تازهترین تصمیم سرانجام حکم به انتقال داراییهای مؤسسه اعتباری نور داده شده و قرار است بهزودی تکلیف برخی بانکهای تورمساز هم یکسره شود.

چراغ نور خاموش میشود

پنجشنبه گذشته فرشاد محمدپور، معاون نظارت بانک مرکزی اعلام کرد: مؤسسه اعتباری سابق نور از روز شنبه در قالب بانک ملی فعالیت خواهد کرد و سپردهگذاران، شعب و کارکنان، تسهیلات و داراییهای این مؤسسه همگی از روز شنبه در ذیل مدیریت بانک ملی است. او با بیان اینکه کارکنان این مؤسسه هم از این پس کارکنان بانک ملی خواهند شد، تأکید کرد: به هیچ عنوان جای نگرانی برای کارکنان و سپردهگذاران مؤسسه اعتباری نیست و این یک اقدام برد – برد است، چرا که کارکنان مؤسسه نور به یک بانک معتبرتر منتقل میشوند.

پرسش مهم این است که تکلیف سهامداران چه خواهد شد؟ بانک مرکزی میگوید: امور سهام مؤسسه نور، پاسخگوی تمام سؤالات و درخواستهای سهامداران است و پس از ایفای تعهدات مؤسسه یادشده به بانک مرکزی و سایر دستگاههای اجرایی و مراجع قانونی، محاسبه و پرداخت میشود.

هزینه و فایده یک انحلال

جراحی، هم هزینه دارد و هم خونریزی، اما نتیجهاش ممکن است بهبود وضع بیمار باشد. داستان بانکهای ناتراز هم مثل بیمار است. دولت در تلاش برای یک جراحی سنگین، میداند که این کار هزینه خواهد داشت.

حسین صدقی، مدیریت کل نظارت بر بانکها و مؤسسات اعتباری بانک مرکزی میگوید: مهم ثبات سلامت شبکه بانکی است و انحلال مؤسسات ناتراز اعتباری بخشی از تکههای یک پازل است که منافع کلی آن به نفع مردم، اقتصاد و شبکه بانکی است. او توضیح میدهد: هر نوع اصلاح و تغییرات ممکن است هزینههایی را داشته باشد. به هر حال سیاستگذار و حاکمیت بهدنبال این است که این اصلاحات با کمترین هزینه انجام شود.

صدقی میگوید: الان بحث انتقال داراییهای مؤسسه نور به بانک ملی مطرح است و نه بحث ادغام یا انحلال؛ بنابراین در گام نخست اجرای این طرح شخصیت حقوقی مؤسسه نور همچنان وجود دارد و ادغام یا انحلالی صورت نمیگیرد، بلکه فقط بهمنظور تمیزسازی ترازنامه این مؤسسه، بخشی از داراییها در قبال سپردهها منتقل میشود. صدقی تأکید کرد: حاکمیت تلاش میکند تا این اصلاحها با کمترین هزینه و استرس پیگیری شود. هر ادغام، انحلال و انتقالی هزینههای خاص خود را دارد؛ به همین دلیل سراغ انتقال رفتهایم تا کمترین هزینه را انجام دهیم.

بانک ملی در خدمت سپردهگذاران

ابوالفضل نجارزاده، مدیرعامل بانک ملی هم با اشاره به اینکه مشتریان مؤسسه نور با مراجعه به شعب سابق مؤسسه، همان خدمات را از بانک ملی دریافت خواهند کرد، افزود: تمام سامانههای حاکمیتی ازجمله ساتنا و پایا فعال هستند و مردم نیاز به مراجعه حضوری ندارند.

او میافزاید: پول مردم در حساب مؤسسه نور باقی میماند تا شرایط انتقال پول به بانک ملی اتفاق بیفتد و این فرایند ۳ماه طول میکشد و تا ۳ماه آینده مردم شماره حساب ملی خود را خواهند گرفت و حتی میتوانند پولهای خود را بهطور کامل از روز شنبه دریافت کنند.

او توضیح داد: کسی که کارت بانکی مؤسسه نور را دارد میتواند کارهای خود مانند خرید را انجام دهد و امور مؤسسه نور با پشتوانه بانک ملی ادامه دارد و سود حسابها هم هیچ تفاوتی نخواهد داشت. مردم در بانکداری مجازی هم طبق روال از خدمات مؤسسه نور استفاده میکنند، تا ۳ماه خدمات اینترنتی مشتریان از مؤسسه نور دریافت خواهد شد، تمامی تسهیلات به بانک ملی منتقل شده و پرداخت اقساط در مؤسسه نور و با هماهنگی بانک ملی انجام میشود.