صراط: برنامه ویژه ثریا در مورد نظام بانکی با حضور ابراهیم رزاقی استاد بازنشسته اقتصاد دانشگاه تهران و میثم دهقان کارشناس مباحث پولی و مالی و نیز با حضور تلفنی حسین صمصامی عضو هیئت علمی دانشگاه شهید بهشتی و سرپرست سابق وزارت اقتصاد درباره معضلات و انحرافات نظام بانکی از مسیر مطلوب بر روی آنتن رفت.

رزاقی استاد بازنشسته دانشگاه تهران در ابتدا در پاسخ به سوالی در باب اینکه آیا بانک ها نقش خود را در شرایط اقتصاد مقاومتی درست ایفا می کنند یا خیر، گفت: ما وقتی از اقتصاد مقاومتی صحبت می کنیم منظور همان استقلال اقتصادی است؛ در 20 سال گذشته نیازهای ارزی کشور از 12 میلیارد دلار در سال به 120 میلیارد دلار در سال رسیده است این نشان می دهد که ما به استقلال اقتصادی نزدیک که نشده ایم هیچ بلکه از آن دور نیز شده ایم.

این استاد دانشگاه ادامه داد: بانک در یک تعریف درست جایی است که سپرده های مردم را جمع آوری می کند و کارمزد اندکی برمی دارد و سپرده های مردم را به تولید تزریق می کند و باعث ایجاد تولید و اشتغال میشود و این به استقلال اقتصادی ختم میشود اما در تعریف سرمایه دارانه بانک به دنبال سود بیشتراست و به روش های مختلف تلاش میکند که این پول به تولید نرود چراکه در کشور ما سود تولید در مقابل دلالی کمتر است نتیجه این روند آن است که مردم فداکاری کرده اند و سپردههای خود را در بانک گذاشتهاند اما بانک برای خود کار کرده اند و از ان هدف استقلال اقتصادی دور شده ایم.

*آیا فقط پایه پولی تورم زاست؟

در ادامه محسن مقصودی مجری کارشناس و نماینده گروه تحقیق برنامه ثریا در یک ارائه مفصل کارشناسی آمارهایی را در باب نقش بانک ها دراقتصاد کشور بیان کرد و اظهار داشت: نقدینگی را دو بخش ایجاد می کند؛ یک بخش افزایش پایه پولی توسط بانک مرکزی است که در کشور ما عموما به این بخش حمله می شود که چرا دولت دست به این کار می زند؟ و بخش دوم نقدینگی ای است که توسط بانک ها از طریق ضریب فزاینده ایجاد می شود که کمتر به آن توجه می شود.

کارشناس برنامه ثریا ادامه داد: ابزاری به نام ذخیره قانونی وجود دارد که بانک ها پس از هر بار سپرده گذاری مردم باید یک میزان مشخص را نزد بانک مرکزی سپرده گذاری کنند که این ابزار می تواند برای کنترل بانک ها در خلق اعتبار استفاده شود.

مقصودی در ادامه به تشریح مکانیزم خلق اعتبار توسط بانک ها پرداخت و گفت: بانک ها در مکانیزم خلق اعتبار و نقدینگی با پذیرش سپرده های مردم و کسر بخشی از آن به عنوان ذخیره قانونی باقی آن را به صورت تسهیلات ارائه می کنند و به این طریق با یک میزان خلق پول اولیه توسط بانک مرکزی بانکها دست به خلق اعتبار می زنند که اگر میزان ذخیره قانونی 20 درصد سپرده مردم باشد بانکها می توانند میزان پایه پولی اضافه شده توسط بانک مرکزی را 5 برابر کنند یعنی اگر میزان نقدینگی موجود در کشور حدود 500 هزار میلیارد تومان باشد حدود 400 هزار میلیارد تومان آن را بانک ها ایجاد کرده اند.

وی اضافه کرد: معمولا در بحث نقدینگی که مطرح می شود به ان بخش ابتدایی توجه می شود ولی به قدرت خلق اعتبار توسط بانک ها توجه نشده و گاهی نیز با سرعت گردش پول اشتباه می شود. در حالی که این یک خلق اعتبار جدید توسط بانک هاست که انجام می شود که این یک مجوزی است که اصل آن را از حاکمیت گرفته است و این پول اعتبارش در اصل از مردم است.

*نقش بانک ها در خلق نقدینگی 4 برابر دولت است

مقصودی در ادامه با ارائه نموداری که نشان دهنده ارتباط میان ذخیره قانونی و نقدینگی بود گفت ذخیره قانونی ابزار کنترلی است که در دست دولت و بانک مرکزی است که بانک مرکزی می تواند با کم کردن آن نقدینگی را افزایش داده و با زیاد کردن آن می تواند نقدینگی را کاهش دهد.

مقایسه سهم بانک ها و بانک مرکزی در نقدینگی

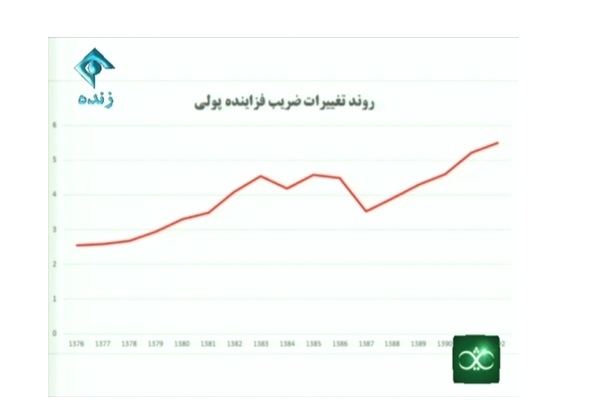

مقصودی در ادامه گفت از ابتدای بانکداری در کشور کل پایه پولی ایجاد شده توسط دولت تا کنون حدود 100 هزار میلیارد تومان است و بانک ها در طی این مدت و خصوصا پس از تشکیل اولین بانک خصوصی یعنی سال 80 حدود 400 هزار میلیارد تومان بوده است که نشان دهنده آن است که ضریب فزاینده پولی در طی این دوره به شدت رشد کرده است و نقش بانک ها در خلق اعتبار و افزایش نقدینگی پر رنگ تر شده است که عموما به این مسئله اشاره ای نمی شود.

روند تغییرات ضریب فزاینده پولی (قدرت خلق اعتبار بانک ها) از 76 تا 92

*نسبت افزایش نقدینگی و پایه پولی در سه دولت گذشته مشابه هم است

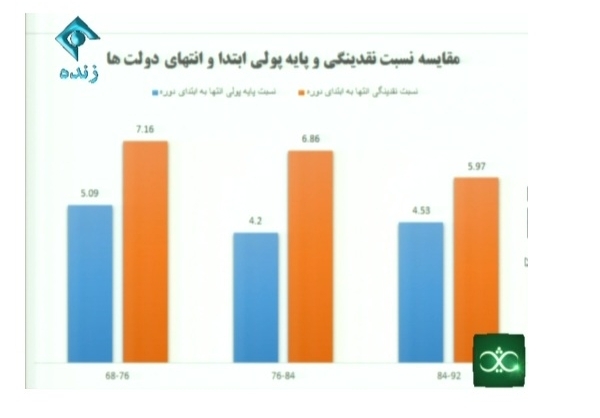

در ادامه برنامه، میزان نسبت افزایش نقدینگی و پایه پولی توسط سه دولت گذشته با یکدیگر مقایسه گردید. در دولت سازندگی از ابتدای دوره تا انتهای آن نقدینگی 7.16 و پایه پولی 5.09 برابر و در دوره اصلاحات نقدینگی 6.86 و پایه پولی 4.2 برابر و در دوره مهرورزی نقدینگی 5.97 و پایه پولی 4.53 برابر شده است که نشان دهنده آن است که نسبت افزایش نقدینگی و پایه پولی در دولت های گذشته تقریبا مشابه بوده است و لذا مسئله اصلی میزان ایجاد نقدینگی نیست بلکه چگونگی استفاده از آن است که کمتر به آن توجه می شود.

مقایسه نسبت نقدینگی و پایه پولی ابتدا و انتهای سه دولت گذشته

*بانکها به جای کمک به تولید دلالی می کنند/منابع بانکی به جای تولید به بازرگانی داده شد

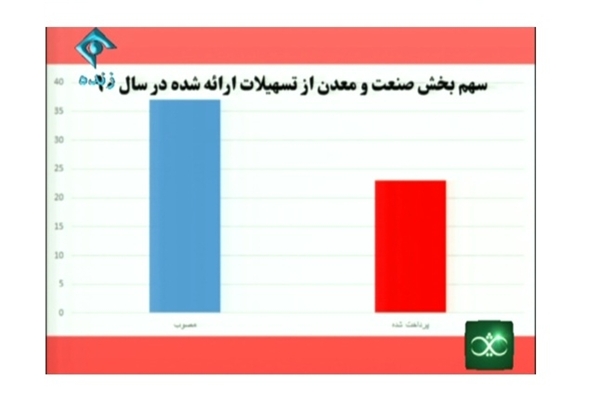

مقصودی در ادامه به بررسی این موضوع پرداخت که منابع بانکی چگونه هزینه شده است. وی اظهار داشت در سیاست های بانک مرکزی (سال 90) میزان پیشنهادی تسهیلاتی که باید به صنعت و معدن هدایت شود 37 درصد بوده است که بانک ها در سال 90 تنها 23 درصد منابع خود را به حوزه صنعت و معدن پرداخت کرده اند که بخشی از آنها نیز به نام صنعت بوده و به بخش های دیگر مانند دلالی هدایت شده است.(شکل شماره 4)

سهم بخش صنعت و معدن از تسهیلات ارائه شده در سال 90

همچنین در همان سیاست سال 90 در بخش کشاورزی پیشنهاد شده 20 درصد بوده است که بانک های دولتی حدود 16 درصد و بانک های خصوصی حدود 7 درصد فقط به تولید کشاورزی کمک کرده است.(شکل شماره 5)

سهم بخش کشاورزی از تسهیلات ارائه شده در سال 90

شکل شماره 5: سهم بخش کشاورزی از تسهیلات ارائه شده در سال 90

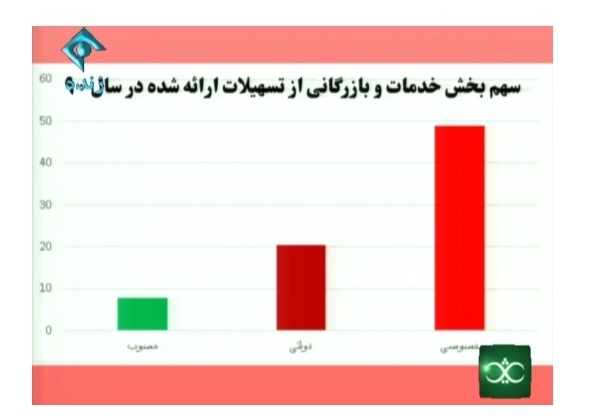

در بخش خدمات بازرگانی توصیه بانک مرکزی 8 درصد بوده است که دولتی ها 21 درصد و خصوصی ها 48 درصد کمک کرده اند که سود در آن است که در آن هم بخش مثبت و هم دلالی در ان وجود دارد که به دلیل عدم شفافیت و وصل نبودن سامانه های بازرگانی در کشور ما مانند ثبت سفارش و تسهیلات این نقدینگی اختصاص داده شده وارد دلالی می شود.(شکل شماره 6)

سهم بخش خدمات و بازرگانی از تسهیلات ارائه شده در سال 90

شکل شماره 6: سهم بخش خدمات و بازرگانی از تسهیلات ارائه شده در سال 90

*بانک مرکزی به جای نظارت کردن، تنها توصیه می کند

در ادامه، دهقان کارشناس پولی و مالی تاکید کرد: مشکل هم همین جاست که بانک مرکزی فقط توصیه کرده است اما توجه نکرده است که این نباید تنها توصیه شود بلکه این اختیاری است که حاکمیت به بانک ها داده است و باید این نقدینگی کانال کشی بشود و به تولید برسد. جریان نقدینگی در کشور ما از ابتدا پاک است و باید کانال کشی بشود به سمت زمین های مستعد که به تولید منجر شود اما به باتلاق ختم شده و هرز می رود.

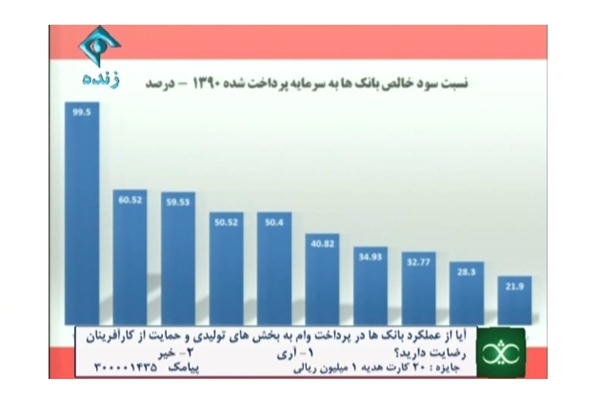

*سودهای کلان بانک ها چگونه ایجاد می شود؟سوداگری یا حمایت از تولید؟

مقصودی در ادامه داد با اشاره به سود های کلان بانک ها تصریح کرد: تولید در کشور ما در رکود است و به استناد مرکز پژوهشهای مجلس واحدهای تولیدی با 30 درصد ظرفیت کار می کنند اما در این مدت بانک ها سودهای کلان داشتهاند به عنوان مثال یک بانک در این مدت حدود 100 درصد به نسبت سرمایه اش سود کرده است.

وی افزود: واقعا جای سوال است که این بانک ها در چه چیزی سرمایه گذاری کردهاند که توانسته اند 100 درصد سود کنند در حالی که تولیدی که در رکود است نمی تواند این مقدار سود داشته باشد.

وی ادامه داد انتظار ما ان است که بتوانیم نام این بانک ها را اعلام کنیم چون دانستن حق مردم است و رئیس جمهور هم بارها بر این تاکید کرده است اما متاسفانه موانعی برای ان وجود دارد.(شکل شماره 7)

نسبت سود به سرمایه برخی بانک ها درسال 90

شکل شماره 7: نسبت سود به سرمایه برخی بانک ها درسال 90

*رزاقی: در نبود مالیات بانک برنده همیشگی و تولید بازنده همیشگی است

رزاقی نیز در تایید گفته های مجری کارشناس برنامه اظهار داشت: کاش آماری وجود داشت که ببینیم این بانک ها چقدر مالیات داده اند و اگر می شد از این بانکی که 100 درصد سود کرده است 80 درصد انرا مالیات گرفت دیگر مشکلی ایجاد نمی کرد و دیگر اینقدر بانکداری در دوره ای که تولید در رکود است رونق نخواهد داشت ولی وقتی مالیات گرفته نمی شود معلوم است که بانک برنده اصلی است و تولید در اینجا همیشه بازنده است

مجری برنامه ثریا در ادامه با نمایش عکسهایی از پروژه های ساختمانی و برج سازی بانک ها تصریح کرد که به نظر میرسد که بانکها سرمایههای خود از طریق شرکتهای واسطهای که بانکها تاسیس میکنند به بخش برج سازی و ساخت مجتمعهای تجاری لوکس میبرند و حتی انرا به سمت مسکن نیز نمی برند و بعضا گزارش هایی نیز که درباره ارائه تسهیلات به بخش مسکن است به همین برج ها مربوط میشود. البته همه اینها را با پوشش قانونی انجام می دهند در حالی که کشور در شرایط اقتصاد مقاومتی قرار دارد این بانک ها پول های مردم را به کجا می برند؟(شکل شماره 8)

نمونههایی از پروژههای برج سازی و ساختمانهای تجاری بانکها

شکل شماره 8: نمونههایی از پروژههای برج سازی و ساختمانهای تجاری بانکها

رزاقی نیز در این باره اظهار داشت: به نظر می رسد اینها تنها بخشهایی از کارهای انحرافی بانکها است که میشود نشان داد و بخش دیگری از این پولها به بخشهای دیگر سوداگری می رود که مانند اتش سوزانی است که به خرمن تولید و اقتصاد میزند و آن را نابود می کند.

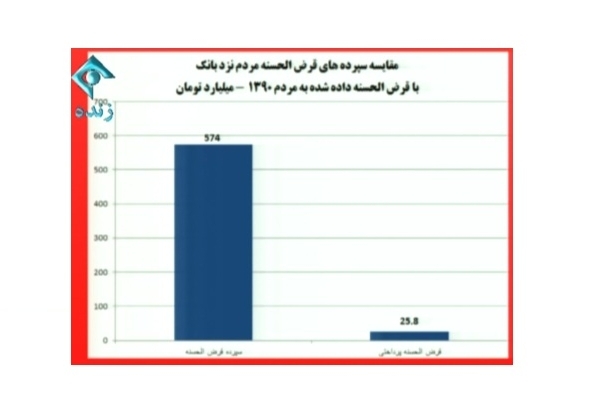

*بانکها منابع قرضالحسنه را وام قرضالحسنه نمیدهند

در ادامه مقصودی با نشان دادن عملکرد یک بانک خصوصی در بخش قرض الحسنه تاکید کرد که بانک ها حتی در این بخش نیز به مردم کمک نکرده اند و به عنوان مثال یک بانک تنها 4.5 درصد سپرده های قرض الحسنه مردم را به آنها تسهیلات داده است یعنی از 574 میلیارد تومان سپرده تنها 25 میلیارد تومان وام داده شده است. (شکل شماره 9)

میزان دریافت سپرده و پرداخت تسهیلات قرض الحسنه یک بانک خصوصی در سال 90

شکل شماره 9: میزان دریافت سپرده و پرداخت تسهیلات قرض الحسنه یک بانک خصوصی در سال 90

وی ادامه داد: البته از این سال به بعد بانک مرکزی بخشنامه کرد که بانکها باید سپردههای قرض الحسنه را در همین بخش هزینه کنند و دیدیم که تبلیغات بانکها برای دریافت قرض الحسنه مردم کم شد.

دهقان، کارشناس پولی و بانکی نیز تاکید کرد: بانکها ترجیح میدهند که سپردههای کوتاه مدت برای مردم ایجاد کنند و سودهای 10 درصدی بدهند و سپردهها را این گونه جذب کنند که سپردههای مردم در دست انها باشد؛ البته بانکها پیش از این قرض الحسنه دریافت می کردند و این برای بانک ها رایگان بوده است و برای انها هزینه ای نداشته است.

رزاقی استاد سابق دانشگاه نیز تاکید کرد: وقتی بانک ها از طریق رسانه تبلیغات می کنند که سود بیشتر می دهند، این تبلیغات باعث می شود که فرهنگ مردم تغییر کند و انسان را به جایی می رساند که به جای آنکه از تولید و کشور دفاع کند و می رود به سمت بانکی که آن یک درصد سود بیشتر را می دهد یعنی مصرف گرایی و نگاه مادی را دامن می زنند.

*شعب بانکهای ایران نسبت به میزان سپرده 20 برابر آمریکا

مجری کارشناس برنامه با نشان دادن نمودار نسبت تعداد شعب بانک ها به یک میلیارد دلار سپرده گفت: در کشوری مانند سنگاپور تنها یک بانک وجود دارد این عدد در کشور ژاپن 2 کانادا 4 نروژ 4 است اما این عدد در کشور ما 67 عدد است که در مقایسه با امریکا نیز تعداد شعب بانک های ما 20 برابر است یعنی خرید شعب نیز با نگاه اقتصادی صورت می گیرد.(شکل شماره 10)

تعداد شعب بانک ها به ازی یک ملیارد دلار سپرده در ایران در مقایسه با سایر کشور ها

شکل شماره 10: تعداد شعب بانک ها به ازی یک ملیارد دلار سپرده در ایران در مقایسه با سایر کشور ها

*خرید و فروش شعب توسط بانکها عاملی در گران شدن زمین و مسکن

رزاقی نیز در این باره اظهار داشت: چون سود خرید و فروش ساختمانهای بانکها زیاد است بانکها دست به خرید و فروش شعبه می زنند و این روی قیمت و زمین و مسکن نیز در کل کشور تاثیر می گذارد.

مقصودی در ادامه برنامه اظهار داشت: در قانون بانک ها مجازند تا 30 درصد سرمایه خود را اموال غیرمنقول یعنی شعبه و ساختمان بخرند اما در عمل این عدد به 60 درصد رسیده است که این هم بهره وری بانک ها را می اورد پایین و هم هزینه های انها را بالا می برد.

دهقان کارشناس دیگر برنامه نیز تاکید کرد: خرید و فروش شعبه توسط بانکها عاملی جدی برای ایجاد هزینه برای اصناف هستند چرا که وقتی در اماکن مرغوب شهر املاکی را با چند برابر قیمت می خرند و این باعث می شودکه قیمت املاک منطقه بالا رفته و برای صنفی که می خواهد در ان منطقه کارکند هزینه ملک و اجاره بها به شدت بالا می رود و بانکها این را به مردم تحمیل می کنند.

*چرا معوقات بانک های خصوصی بالاتر از سایر بانکها است؟

در ادامه مجری برنامه اظهار داشت: بحث دیگر معوقات بانکی است که سهم آن در کشور ما بالا است چنانکه در حالی که استاندارد آن در دنیا حدود 5 درصد است، در کشور ما به طور متوسط بالای 15 درصد است.

وی افزود: در بانک های تجاری دولتی حدود 20 درصد تسهیلات اعطا شده معوقات داریم اما در بانک های تخصصی این عدد کمتر و حدود 10 درصد است که این به دلیل ان است که میزان تسهیلات به میزان واقعی نزدیکتر است و همچنین به تولید منجر می شود و مورد رهن نیز موجود است.

وی همچنین اظهار داشت: میزان معوقات در بانک های خصوصی حدود 25 درصد تسهیلات پرداخت شده توسط انها است که کاملا غیر منطقی به نظر می رسد چرا که بانکهای خصوصی ایجاد شدند که کارامدی داشته و به دنبال پول خود باشند و طبیعتاباید معوقات کمتری داشته باشند و این سوال را ایجاد می کند که بانک های خصوصی در کجا سرمایه گذاری می کنند که این میزان بالا معوقه دارند.(شکل شماره 11)

میزان معوقات بانکی به تفکیک بانک های دولتی و خصوصی

شکل شماره 11: میزان معوقات بانکی به تفکیک بانک های دولتی و خصوصی

*رزاقی: بانکهایی که معوقات کلان دارند باید ورشکست شوند اما دولت اجازه نمیدهد

در ادامه ابراهیم رزاقی با طرح این سوال که چرا این معوقات در بخش تجاری این مقدار زیاد است؟ اظهار داشت: این مسئله احتمال فساد را نشان می دهد که این وام ها با رابطه فاسد داده شده است و در موقع دریافت وام وثایق کافی و یا غیرقابل نقد شوندگی اخذ شده و یا مورد وثیقه وجود نداشته است .

وی اضافه کرد: در مورد بانک های تخصصی چون عینی تر است و مورد وثیقه وجود دارد که عموما خود پروژه است میزان معوقات کمتر است اما در بانک های خصوصی احتمال دیگری وجود دارد و ان هم ذی نفع بودن هیئت مدیره این بانک ها وشرکت های زیر نظر انهاست که اصلا قرار نیست این پول ها را پس بدهند.

وی همچنین تاکید کرد: عملا این بانک ها باید ورشکست باشند ولی دولت به دلیل حمایت از مردم دست خود را از پشت انها برنمی دارد و این بانک ها نیز سوء استفاده می کند.

مقصودی در تایید سخنان دکتر رزاقی گفت در مشورتی که با یکی از مسئولین سابق بانک مرکزی داشتیم ایشان اظهار داشتند که ما بانک خصوصی داریم که بیش از 70 درصد از تسهیلاتی که داده است معوق است.

وی افزود: ما انتظار داریم که این اسامی اعلام شود که بانک خصوصی الف 30 درصد بانک خصوصی ب 47 درصد و بانک خصوصی ج 34 درصد معوقات دارند که اینها چیزهایی که گفته نمی شود.

*میزان معوقات بانکی دو برابر تسهیلات مسکن مهر

وی همچنین اعلام کرد: نسبت به تسهیلات به معوقات بانکی حدود 5 درصد است که همیشه در کشور ما بالای 15 درصد بوده است. روند میزان معوقات بانکی نیز مدام از سال 85 تا 92 اضافه شده و از 20 هزار میلیارد تومان به 77 هزار ملیارد تومان رسیده است که این میزان دو برابر تسهیلات مسکن مهر است که که با آن سه میلیون خانه ساخته شده است یعنی با میزان معوقات بانکی می شود 6 میلیون خانه ساخت. در حالیکه مردم برای یک دریافت وام کوچک به شدت مشکل دارند عده ای وام های کلان می گیرند و پس نمی دهند.

وی اضافه کرد: حتی ان بخشی نیز که معوقات نظام بانکی کم می شود به واسطه ان است که این معوقات را تسهیلات داده اند و انرا تبدیل به وام کرده اند.

نسبت معوقات نظام بانکی به کل تسهیلات

شکل شماره 12: نسبت معوقات نظام بانکی به کل تسهیلات

در ادامه به استناد گفتههای رئیس سازمان بازرسی کلی کشور میزان معوقات بانکی حدود 77 هزار میلیارد تومان اعلام شد همچنین از قول رئیس کمیسیون صنایع و معدن مجلس گفته شد میزان معوقات بانکی بخش تولید کمتر از 20 درصد و حدود 14.5 درصد است؛ یعنی بیش از 80 درصد مربوط به غیر تولید است. در صورتی که اینها بیشتر در خطر هستند ولی چون تولید عینی تر است معوقات انها کمتر است.

* 11 هزار میلیارد تومان از معوقات در دست 4 نفر/معوقات در آینده تبدیل به قدرت سیاسی میشود

در ادامه مقصودی اظهار داشت: چند خبر دیگر هم وجود دارد که در ایام انتخابات نیز خیلی مطرح شد و توسط دادستان کل کشور نیز تایید شد که حدود 11 هزار میلیارد تومان از معوقات در دست 4 نفر است که اتفاقا در بخش های تولیدی نیز هستند و یا حدود 80 درصد تسهیلات در دست 10درصد از مشتریان بانکی است.

رزاقی نیز در تاکید این مطلب افزود: اینها با این پول ها و امکاناتی که دارند می توانند وارد عرصه سیاست شوند خیلی از افراد را خریده و افراد زیادی را تحت تاثیر خود قرار دهند و این معوقات را استمهال می کنند حتی انرا قانون میکنند و در انتخابات ها نیز وارد شوند.

*در کشورهای لیبرال هم پول بانکها وارد سوداگری و سفتهبازی نمیشود

میثم دهقان کارشناس سیاست های پولی و مالی نیز تاکید کرد: اصل بحث این است که این خلق اعتبار که دولت اختیار انرا به بانک ها داده است باید دولت برای ان برنامه ریزی کند و در مقابل ان از بانک ها پاسخ بخواهد؛ بعید می دانم در لیبرال ترین کشورها نیز بانک ها این مقدار ازادی عمل داشته باشند که بتوانند پولهای خود را وارد سوداگری و سفته بازی کنند.

مقصودی نیز در ادامه اظهار داشت: افسوس بنده ان است که در شرایطی هستیم که می گوییم تحریم ها دست ما را بسته است مجبور می شویم در مذاکرات امتیاز بدهیم و فناوری هسته ای را از دست بدهیم درحالی که اصل مشکل در داخل است و همین بانک ها هستند. رهبر انقلاب هم تاکید کرده اند که این پول ها که به افراد داده می شود و انها درجای دیگر خرج می کنند عین دزدی است.

*آیا اصلاح نظام بانکی در شرایط اقتصاد مقاومتی اولویت نیست؟

محسن مقصودی مجری کارشناس برنامه در پایان ارائه خود با تاکید بر اینکه خلق پول اختیاری است که حاکمیت به بانک ها داده است چند سوال طرح کرد: که ایا بانک ها در مقابل این اختیار خود را در مقابل تولید و اشتغال و تورم مسئول می دانند؟ ایا بانک مرکزی برای کنترل تورم حاصل از خلق اعتبار بانک ها برنامه دارد؟ و ایا اصلاح نظام بانکی در شرایط اقتصاد مقاومتی اولویت نیست؟

*صمصامی: بانک ها چه کرده اند که رشد اقتصاد ما منفی 5.8 درصد شده است؟

در ادامه حسین صمصامی استاد دانشگاه شهید بهشتی و سرپرست سابق وزارت اقتصاد روی خط برنامه ثریا آمد و اظهار داشت: طبق آمار سال 91، رشد نقدینگی در کشور 29 درصد، رشد سرمایهگذاری واقعی اقتصاد منفی 21 درصد، رشد اقتصادی منفی 5.8 درصد و تورم 40 درصد اعلام شد.

وی افزود: وقتی این آمارها در کنار هم گذاشته میشود گویای یک حقیقت تلخ در اقتصاد ما است؛ در اقتصاد کشور وظیفه نظام مالی هدایت منابع به سمت تولید است و در کشور ما نظام مالی بانک محور است و حال این سوال پیش می آید که نظام مالی ما و بانک ها چه کرده اند که رشد اقتصاد ما منفی 5.8 درصد شده است؟

سرپرست سابق وزارت اقتصاد تاکید کرد: نظام بانکی ما شرایط و ساختار موجود نتوانسته نقدینگی را به سمت فعالیت های اقتصادی و مولد هدایت کند؛ نه تنها این کار را نکرد بلکه باعث شد منابع از فعالیتهای تولیدی جذب فعالیتهای غیر تولیدی و غیر مولد و سوداگرانه در اقتصاد بشود.

وی تصریح کرد: این از مشکلات حاد مملکت و اقتصاد ما است و مثل سرطان در اقتصاد ما عمل می کند؛ اهمیت این موضوع از چند برنامه اقتصادی و حتی هدفمندی یارانه ها بیشتر است.

وی ادامه داد: رشد اقتصادی ما به طور متوسط حدود 20 درصد و رشد تولید ما حدود 1.5 درصد و تورم حدود 20 درصد بوده که سوال این است که نظام بانکی ما در انها چه نقشی دارد؟

*عقود بانکها اغلب صوری است/در شرکتهای لیزینگ معوقات کمتر از یک درصد است

این استاد دانشگاه شهید بهشتی تاکید کرد: بیش از 27 سال از تصویب قانون عملیات بانکی بدون ربا می گذرد اگر این قانون به درستی در اقتصاد اجرا میشد نظام بانکی میتوانست برکات بسیار مهمی در اقتصاد داشته باشد ولی متاسفانه این قانون در عمل اجرا نشد.

وی اضافه کرد: ما این قانون را مصوب و ابلاغ کردیم اما ساز وکار و ایزارهای لازم برای اجرای این قانون را فراهم نکردیم؛ در واقع ما این قانون را سپردیم به همان بانکی اجرا کند که قبلا بلد بود پول بگیرد و پول بدهد یعنی فعالیت قرضی را انجام دهد در حالی که ماهیت این قانون غیر از فعالیتهای قرضالحسنه رد و بدل شدن کالاست نه پول.

صمصامی همچنین اظهار داشت: اصلا ماهیت این فعالیت ها فعالیت های بانکی نیست؛ یعنی از بانک که اصلا سرمایه گذاری تخصص ندارد خواستیم که بیاید این کار را انجام دهد و بانک ها نیز امدند همین عقودی که در قانون امده است را به صورت صوری اجرا کردند و لذا بیشتر عقودی که در بانکها اجرا میشود صوری است و فعالیتها نیز عمدتا و حتی مشارکت ها به صورت قرض رخ می دهد همچنین بیشتر فعالیتهای بانکی که تحت عنوان فروش اقساطی انجام می شود به صورت ظاهری قرارداد درست دارد اما در عمل حالت دیگری است که کانه گویا مشتری پولی را قرض می گیرد و کالایی رد و بدل نمی شود.

وی افزود: اگر فروش اقساطی نیز درست انجام می شد اینها تبدیل به مال می شد و دیگر معوق نمی شد چنانکه در برخی شرکت های لیزینگ معوقات تنها کمتر 1 درصد است در حالی که در نظام بانکی ما،80 هزار میلیارد تومان معوقه بانکی وجود دارد زیرا ارتباط گردش پول با کالا قطع شده است؛ بانک ها از ماهیت خود خارج شده اند و ابزار های لازم برای فعالیت حمایت از تولید را ندارند و نباید وارد ان می شدند.

* رزاقی: نظام اقتصادی ما نظام حفظ استقلال اقتصادی نیست

در ادامه برنامه ابراهیم رزاقی اظهار داشت: اولین مسئله مربوط به این است که نظام اقتصادی ما نظام حفظ استقلال اقتصادی نیست به خلاف گفتهها نظام سرمایه داری است یعنی هر کس دنبال سود خودش برود جامعه توسعه پیدا می کند در حالی که بالاترین سود در تولید نیست و لذا هر چه پول به کسی بدهید می رود در جایی خرج می کند که بیشترین سود داشته باشد و این باعث فساد می شود و اول این نگاه باید نشان داده شود و عوض گردد

وی تصریح کرد: کسی که صرفا به دنبال پول است چقدر می تواند به فکر مردم باشد و وقتی شرایط این است توقعی نداریم که بانک ها سوء استفاده نکند و یا بانک مرکزی نظارت خود را به درستی انجام دهد و دلیلی ندارد که حتی دستگاه قضایی حساسیت نشان دهد چرا که گفته ایم کار را رها کنیم درست می شود.

*بانک خالق اعتبار است اما مالک آن نیست

میثم دهقان کارشناس سیاست گذاری پولی و مالی نیز تاکید کرد: اول امر باید بپذیریم که بانک ها خالق اعتبار هستند ولی مالک اعتبار نیست. یکی از مسئولین سابق می گفت که بانک ها را طبق اصل 44 نمی توانیم مجبور به این کنیم که در کجا هزینه کنند؛ در حالی که اصل خلق اعتبار حاکمیتی است به بانک اجازه می دهند که خلق اعتبار کند ولی مالک خلق اعتبار نیست و بانک نمی تواند ازاد باشد که برود به دنبال ایجاد حداکثر سود اما بخش نظارتی تا چند وقت گذشته در حد مدیر کل بود و این نشان می دهد که عزمی برای نظارت وجود ندارد اگر این عزم بود به دنبال ان می رفتند که ببیند که این پولها در کجا هزینه شده است.

*اقتصاد کشور دچار خونریزی داخلی است

دهقان در ادامه با تشبیه جریان مالی به جریان خون در بدن اظهار داشت: جریان پول در کشور مانند جریان خون در بدن است وقتی در بدن خونریزی داخلی وجود دارد مجبوریم که به ان خون وارد کنیم و این اتفاقی است که در نظام بانکی وجود دارد. از یک طرف پول به انجایی که باید برود نمی رود و لذا دولت ها مجبور می شوند که پول وارد اقتصاد کنند. در حالی که باید این را اصل درست کرد که نیازی نیست که به صورت کسری بودجه پایه پولی را وارد اقتصاد کنیم و باید این نظام بانکی درست شود که پول به جای خود هدایت شود.

این کارشناس سیاست گذاری پولی و مالی با نقل قولی از وزیر صنعت و معدن و تجارت در مورد نیاز به نقدینگی تولید اظهار داشت: وزیر صنعت گفته است حدود 120 هزار میلیارد تومان سرمایه در گردش نیاز داریم که تا رشد اقتصادی داشته باشیم و بنگاه ها با این ظرفیت های پایین کار نکنند این درحالی است در کشور حدود 520 هزار میلیارد تومان نقدینگی وجود دارد یعنی اگر حتی 20 درصد این نقدینگی وارد تولید می شد تولید رخ می داد و کالا تولید می شد و این خود ضد تورم است ولی این بانک ها اساسا تن نمی دهند که این پول وارد تولید شود و بانک مرکزی ما تنها توصیه می کند که این پول ها به تولید برود و بانک مرکزی اصلا ابزار نظارت بر این امر که بانکداری متمرکز است را شکل نداده است و شفافیت اطلاعات در این حوزه وجود ندارد.

*صمصامی: حکایت نقدینگی سرگردان کشور و سطل شکسته

در ادامه برنامه، حسین صمصامی نیز در توصیف وضعیت نقدینگی و وضعیت نظارت بر نظام بانکی در کشور گفت: حکایت نقدینگی و بانک و بانک مرکزی حکایت از سطل ابی است که شکسته و هر روز قدرت هدایت این اب هایی که می ریزد کم می شود در حال حاضر تعداد شعب بانکی ما 20 هزار شعبه است که این نقدینگی را کنترل می کند و 10 برابر آن حدی است که مورد نیاز است.

وی تصریح کرد: این تعداد بالای شعب باعت می شود هزینهها بالا برود و برای جبران سود را بالا می برد و به دنبال آن بازرسیها هم کم میشود در حالی که یک معاونت نظارت در بانک مرکزی داریم که تنها 150 تا 200 کارمند دارند که نمی تواند به این تعداد بالای شعب بانک ها نظارت کنند این حجم نقدینگی که در این 20 هزار شعبه می چرخد را چگونه می شود با این نظارت های سنتی می شود نظارت کرد؟!

وی تاکید کرد: در اقتصاد ما هنوز این اراده که بخواهیم ابزارهای نظارتی را بر نظام بانکی و اقتصاد حاکم بکنیم و این فعالیت ها را رصد بکنیم ایجاد نشده است که این یک عزم و اراده ملی لازم دارد.

*امنترین مکان برای پولشویی نظام بانکی ایران است

سرپرست سابق وزارت اقتصاد همچنین اعلام کرد: در وزارت اقتصاد در زمان ما این بانک های اطلاعاتی به هم وصل شد و مشخص شد که این پولها به کجا می رود و در بازار مسکن چه میکنند و یا در بورس و ارز چه می کنند و یا مالیات ها چگونه پرداخت می شود؟

وی تصریح کرد: بدون وجود این بانک های اطلاعاتی اصلا نمی شود نظارت کرد امنترین جا برای پولشویی، نظام بانکی ما است چنانکه در هیچ جای دنیا چنین چیزی نیست که نظارتها بر فعالیت های بانکی اینقدر ضعیف باشد.

وی افزود: یک مقدار هم که شروع می کنیم به نظارت و شفاف سازی، داد می زنند که ناامنی در اقتصاد ایجاد شد؛ اینها همان صاحبان منافع هستند که نمی خواهند مالیات بدهند، از اشفته بازار بورس و ارز و سکه یک ماهه منافع کلان به دست بیاورند و بعد این پول ها را می اورند در سیستم بانکی و بعد میخواهند که نرخ سود بالا برود.

*در جامعه ما منافع اقتصادی گروهها است که سیاستهای اقتصادی را تعیین می کند

وی همچنین تاکید کرد که باید از بانک مرکزی گزارش بخواهیم از سالی که نرخ سود بانکی از 11 درصد به 20 درصد افزایش یافت چه اتفاقی در تولید ما افتاد؟ در حالی که قرار بود این پولهابه تولید برود.

صمصامی تاکید کرد: اینها به هزینه افزایش قیمت ها وکاهش رفاه مردم این کارها را انجام دادند و سود کردند و وقتی هم که شفاف سازی می خواهد رخ دهد نمیگذارند و بانک های اطلاعاتی را از بین بردند؛ چرا وقتی وزیر بعدی آمد تمام بانک اطلاعات را پاک کرد و از بین برد و نگذاشت کامل و شفاف شود؟

وی تصریح کرد: در این جامعه منافع اقتصادی است که سیاست های اقتصادی را تعیین می کند.